by nara | Apr 9, 2024 | 5.2สาระภาษี

คำศัพท์ ภาษีอากร Revenue Code Vocabulary คำศัพท์ ภาษีอากร Revenue Code Vocabulary กรมสรรพากร The Revenue Department ชื่อกฎหมาย Name of the Act คำนิยาม Definition พระราชกฤษฏีกา Royal Decree กฎกระทรวง Ministerial Regulation ลดอัตรา และ ยกเว้นภาษี To reduce or exempt...

by nara | Apr 18, 2023 | 5.2สาระภาษี

ในประเทศไทย บุคคลและบริษัทจำเป็นต้องได้รับหมายเลขประจำตัวผู้เสียภาษี (TIN) ก่อนจึงจะสามารถจดทะเบียนภาษีบางประเภทได้ เช่น ภาษีมูลค่าเพิ่ม (VAT) และภาษีธุรกิจเฉพาะ (SBT) หมายเลขประจำตัวผู้เสียภาษี เป็นตัวระบุเฉพาะที่กรมสรรพากรกำหนดให้กับผู้เสียภาษีแต่ละราย...

by nara | Jan 4, 2019 | 5.2สาระภาษี, 5.บัญชี-ภาษี

การนำผลขาดทุนสะสม ไปใช้ในการคำนวณภาษี ในการประกอบธุรกิจ แน่นอนว่าเจ้าของกิจการคงอยากได้ยินคำว่า กำไร มากกว่าที่จะได้ยินคำว่า ขาดทุน ซึ่งในทางปฏิบัติเกี่ยวกับภาษีอากรแล้ว เมื่อกิจการมีกำไรสุทธิก็ต้องเสียภาษีเงินได้นิติบุคคล แต่หากกิจการขาดทุนสุทธิก็ไม่ต้องเสียภาษี...

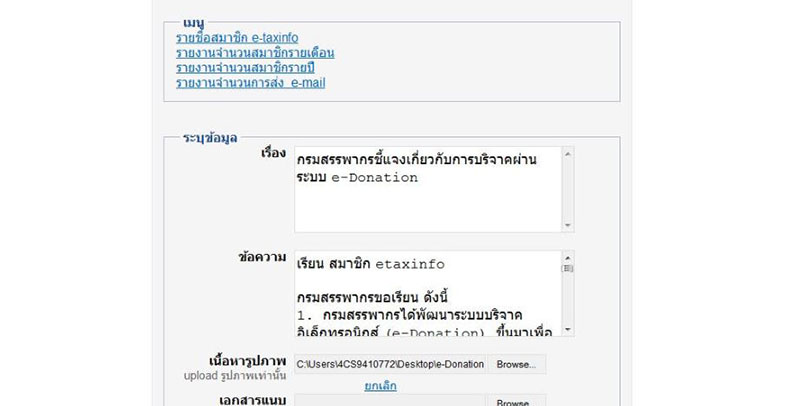

by nara | Dec 11, 2018 | 5.2สาระภาษี

กรมสรรพากรได้พัฒนา ระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ขึ้นมาเพื่ออำนวยความสะดวกให้แก่ผู้บริจาคให้สามารถใช้สิทธิประโยชน์ทางภาษีได้ โดยไม่ต้องนำหลักฐานการบริจาคมาแสดงต่อเจ้าหน้าที่ โดยมีช่องทางการรับข้อมูล 2 ช่องทาง ได้แก่1.1...

by nara | Nov 21, 2018 | 3.จดหมายข่าว, 5.2สาระภาษี

จุดจบ คนขาย คนซื้อใบกำกับภาษีที่ออกโดยมิชอบด้วยกฎหมาย อ้างถึง เลขที่ข่าว ปชส. 8/2562...

by nara | Sep 11, 2018 | 5.2สาระภาษี

ใบกำกับภาษีปลอม เรื่องการใช้ใบกำกับภาษีปลอมเพื่อเลี่ยงภาษีนี้ เป็นเรื่องที่กรมสรรพากรไม่ได้นิ่งนอนใจแต่อย่างใด จึงได้พยายามป้องกันและแก้ไญหาช่วงว่างของการเก็บภาษีอิากรที่เกิดขึ้นมาโดยตลอด...